Cómo arreglar bancos, inflación y la economía Parte 3: Recompra de acciones

Para avanzar más allá de la ingeniería financiera en Wall Street y reactivar el crecimiento en Main Street, debemos prohibir las recompras de acciones

Resumen

• Esta publicación discute los efectos perjudiciales de las recompras de acciones

• Las recompras de acciones son cuando una empresa readquiere sus propias acciones para aumentar su valor

• Las recompras de acciones aumentaron en el siglo XXI

• Los daños de las recompras de acciones incluyen el aumento de la desigualdad y la disminución de la innovación

• La base industrial de defensa estadounidense no puede producir suficiente munición para cumplir con los objetivos de EE. UU. en Ucrania y Taiwán, en parte debido al derroche en recompras de acciones

• A Warren Buffet le gustan las recompras de acciones. Está equivocado.

General Electric (GE) fue fundada en la primera Edad Dorada por Thomas Edison. Durante el siguiente siglo y más, el conglomerado industrial se convirtió en un gigante de la innovación (dos de sus empleados ganaron el Premio Nobel) e incluso comenzó a definir el capitalismo estadounidense en sí. Luego, como Ícaro, se derrumbó espectacularmente en la segunda década del siglo XXI. Alejándose de su legado histórico de inventar productos de vanguardia como motores a reacción y resonancias magnéticas, desarrolló un vasto brazo de servicios financieros y entre 2010-2016 invirtió $50 mil millones en recompras de acciones. Las recompras de acciones son un truco de ingeniería financiera para aumentar el valor de las propias acciones mientras se reduce el gasto en cosas productivas, como investigación y desarrollo.

En esta serie, Ad Astra ha mostrado varios ejemplos en los que los financieros de Wall Street han socavado la prosperidad en Main Street.

1. En la Parte 1: Bancos, analizamos la historia reciente de las finanzas y las formas de fortalecer los bancos

2. En la Parte 2: Inflación, examinamos cómo los niveles de no participación en la economía similares a la Gran Depresión, incluidas las personas que nunca regresaron a la fuerza laboral después de COVID-19, están alimentando la inflación

3. En la Parte 3: Recompra de acciones, esta publicación, concluiremos explorando cómo prohibir las recompras de acciones sería una forma sencilla de revertir la financiarización de nuestra economía

Durante la Segunda Guerra Mundial, en el apogeo del poder manufacturero de EE. UU., la proporción de la economía dedicada a finanzas y seguros era del 2%. Para 2021, se había cuadruplicado al 8%. A medida que las finanzas crecían en importancia relativa, la ingeniería financiera se volvía más prestigiosa que la ingeniería real. Entre las muchas invenciones de los ingenieros financieros se encontraban las recompras de acciones.

Figure 1: Proporción de la economía de EE. UU. dedicada a los servicios financieros

¿Qué son las recompras de acciones?

El principal criterio de rentabilidad de una empresa y la principal compensación de sus ejecutivos es el precio de sus acciones. Una empresa emite acciones al público, lo que otorga al inversor una fracción de la propiedad en la corporación. La cantidad total de acciones emitidas es su número de acciones en circulación.

La ganancia producida por una empresa al vender un producto o servicio es su ingreso menos el costo de los bienes vendidos, impuestos y otros gastos. A veces, reglas contables complejas rigen este cálculo y pueden variar según la industria. Los ingresos son la cifra que finalmente se aproxima a la rentabilidad, es un estándar contable y se puede utilizar para comparar negocios, incluso en diferentes industrias.

Las ganancias por acción (EPS, por sus siglas en inglés) son los ingresos de una empresa divididos por sus acciones en circulación. Si una hipotética Acme Inc. genera $1 millón en ingresos y tiene 1 millón de acciones en circulación, su EPS es de $1.00 ($1 millón / 1 millón de acciones). A menudo, se compensa a los ejecutivos con objetivos de EPS (es decir, si superas un EPS de x, obtienes un bono de y).

Una recompra de acciones es cuando una empresa compra parte de sus acciones en circulación. En el ejemplo anterior, supongamos que Acme Inc. recompra 100,000 de sus acciones. Ahora, su EPS es de $1.11 ($1 millón / 900,000 acciones). Acme Inc. mejoró su EPS sin proporcionar ningún valor adicional a la sociedad.

Aquí hay un video corto que explica las recompras de acciones:

La Nueva Edad Dorada

Las recompras de acciones se volvieron extremadamente populares en el siglo XXI. Las empresas recompraron acciones en masa, a menudo utilizando deudas baratas para hacerlo, y el mercado de valores se disparó. Mientras tanto, en Main Street, el corazón industrial fue arrancado de América, estas mismas empresas trasladaron empleos al extranjero y las comunidades se derrumbaron.

Figure 2: Las recompras de acciones siguen el auge del mercado de valores

Daños de las recompras de acciones

Hay dos desventajas principales de las recompras de acciones: 1) aumento de la desigualdad y 2) disminución de la innovación.

1. Desigualdad

Principalmente, las personas adineradas son las que poseen acciones. En los EE. UU., solo el 55% de las personas poseen acciones, y esa proporción se inclina en gran medida hacia el lado más alto de la distribución de ingresos. A medida que las acciones se recompran y las acciones se revalorizan, eso beneficia aún más a los adinerados. Los ricos se vuelven más ricos.

Figure 3: La desigualdad en EE. UU. ha aumentado rápidamente en el siglo XXI

2. Innovación

Cada dólar que se destina a una recompra de acciones no se puede gastar en investigación y desarrollo (I+D), inversiones de capital u otros propósitos que creen nuevos bienes y servicios útiles. La innovación es difícil de medir, pero el número de patentes otorgadas es una buena aproximación. China superó a EE. UU. en patentes otorgadas en 2014 y nunca miró hacia atrás.

Figure 4: Premios de patentes en EE. UU. y China desde el 2000

Un ejemplo: recompras de acciones y la base industrial de defensa de EE. UU.

Las recompras de acciones también afectan la seguridad nacional de Estados Unidos al debilitar nuestra base industrial de defensa. Desde que comenzó la guerra en Ucrania en febrero de 2022, EE. UU. ha prometido más de $115 mil millones en ayuda, una cantidad que supera la tasa anual del gasto en la guerra de 20 años en Afganistán. La guerra ha consumido una gran cantidad de artillería y las fábricas de municiones de EE. UU. no pueden mantener el ritmo.

Figure 5: Un soldado dispara un misil antitanque Javelin

Estados Unidos ha proporcionado una asombrosa cantidad de ayuda militar a Ucrania desde que comenzó la invasión rusa el 24 de febrero. Los misiles Stinger, Javelin, HIMARS y los obuses de 155 mm han trastocado la invasión rusa, y Ucrania ha recuperado con éxito territorio en el este.

Detrás de este éxito operativo se encuentra una incómoda realidad: la guerra en Ucrania ha dejado las reservas de defensa de EE. UU. significativamente agotadas. Los inventarios actuales no respaldan una estrategia de seguridad nacional que continúe apoyando a Ucrania y, al mismo tiempo, conserve la capacidad de ayudar a Taiwán en caso de una invasión china.

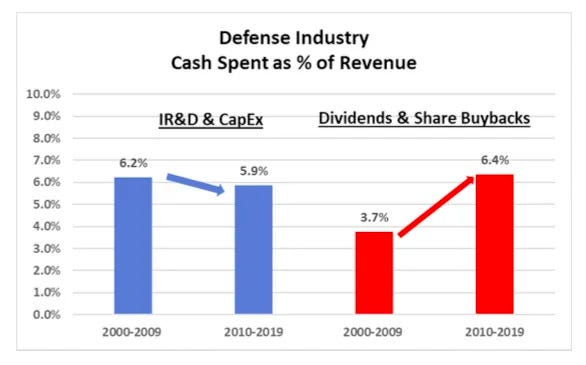

Sería una cosa subestimar el volumen de artillería necesario en Ucrania, pero al examinar más de cerca a los contratistas de defensa que suministran estas municiones, se descubre que han estado en una juerga de recompra de acciones durante la última década. Un sorprendente informe reciente del Departamento de Defensa de EE. UU. encontró que los contratistas de defensa redujeron la cantidad de I+D y gastos de capital (inversiones que generan más municiones) y casi duplicaron sus recompras de acciones.

Figure 6: Exceso de recompras de acciones en la base de defensa

Warren Buffet está equivocado

El presidente de Berkshire Hathaway, con sede en Omaha, es sin duda uno de los mayores inversores en la historia de Estados Unidos. Pero con todo el debido respeto al Sr. Buffet, en el tema de las recompras de acciones, está equivocado.

Cuando se dice que todas las recompras de acciones son perjudiciales para los accionistas o para el país, o particularmente beneficiosas para los directores ejecutivos, se está escuchando a alguien económicamente analfabeto o a un demagogo con labia (personajes que no son mutuamente excluyentes).

Figure 7: Warren está equivocado

Sería más fácil tomar en serio al Sr. Buffet si su empresa, Berkshire Hathaway, no tuviera uno de los programas de recompra de acciones más grandes del S&P 500. Desde 2018 hasta 2022, Berkshire Hathaway gastó $70 mil millones en recompras de acciones. Por todas las razones enumeradas en esta publicación, las recompras de acciones son perjudiciales para las empresas, la economía y el país.

Acción recomendada

1. Prohibir las recompras de acciones

Las recompras de acciones se legalizaron en una norma de 1982 de la Comisión de Bolsa y Valores (SEC). Ese cambio de norma debería revertirse.

Estos pasos se incluyen en el punto 1. Igualar las condiciones del campo de juego en el plan de 5 puntos de Ad Astra para reavivar el Sueño Americano.